이 기사는

2026년 05월 7일 17:27 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 도시은 기자] 신성약품이 국내 의약품 유통업체 중 양호한 시장 지위를 보유하고 있지만 낮은 영업수익성과 운전자금 부담에 따른 현금흐름 제약이 지속되고 있는 모습이다. 높은 차입부담에 따른 재무안정성 개선에도 제약이 따른다는 평가가 나온다.

(사진=신성약품)

7일 나이스신용평가 보고서에 따르면 신성약품 매출액은 별도 기준 2024년 4904억원에서 2025년 4791억원으로 감소했다. 같은 기간 이자 및 법인세 차감 전 이익(EBIT)은 60억원에서 43억원으로 줄었고, 상각 전 영업이익(EBITDA)도 64억원에서 47억원으로 감소했다. EBIT/매출액 비율은 2024년 1.2%에서 2025년 0.9%로 하락했다.

신성약품은 국내외 제약사로부터 의약품을 매입해 병·의원 및 약국 등에 공급하는 의약품 도매 유통 전문기업이다. 한국의약품도매협회 통계 기준 국내 의약품 유통업체 중 매출 규모 16위 내외의 시장 지위를 확보하고 있다.

하지만 의약품 유통업 특유의 구조적 한계로 낮은 영업수익성이 지속되는 점은 부담으로 작용한다. 이는 의약품 유통업 전반의 구조적 특성과 맞물린다. 대부분의 의약품 유통업체는 대형 제약사와 병원·약국 등 전후방 거래처에 대한 교섭력이 열위한 가운데, 정가제도, 할인 제한, 카드결제 수수료 부담 등의 구조적 제약 요인으로 인해 영업이익률이 전반적으로 1~2% 내외 수준에 머물고 있다. 신성약품 역시 EBIT/매출액은 1% 수준에 그쳤다.

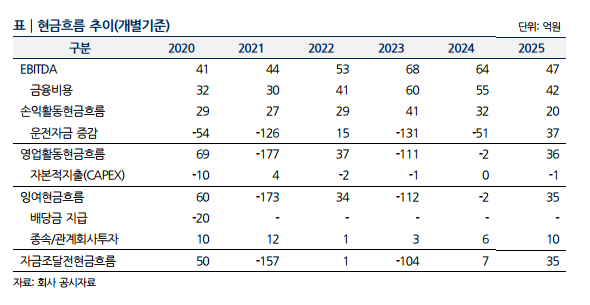

(사진=나이스신용평가)

운전자금 부담에 따른 현금흐름 제약도 지속되는 모습이다.

전후방 교섭력이 열위한 영업 구조로, 매출채권과 매입채무 간의 결제 조건 차이에 따른 상시적인 운전자금 부담이 지속되고 있다.

매입채무는 통상 전자어음법상 약 3개월 이내에 결제가 이루어져야 하는 반면, 매출채권은 약사법상 최대 6개월 이내 회수가 가능해 자금 유입과 유출 간의 시차로 인해 현금흐름의 불일치가 빈번하게 발생하고 있다. 이러한 영업구조로 인해 현금창출력에도 제약 요인으로 작용하고 있다.

영업활동현금흐름을 살펴보면 2023년 –111억원, 2024년 –2억원, 2025년 36억원으로 개선되긴 했지만. 손익활동현금흐름은 2023년 41억원, 2024년 32억원 2025년 20억원으로 감소했다.

재무 부담도 여전히 높은 수준이라는 평가다. 2025년 말 기준 총차입금은 511억원이며 이 가운데 단기성차입금 비중이 92.2%(471억원)에 달한다. 이는 같은 시점 현금성자산과 EBITDA 창출 규모를 크게 웃도는 수준이다.

이에 따라 부채비율은 2025년 말 기준 367.9%를 기록했고, 총차입금/EBITDA는 10.8배 수준으로 나타났다. 단기 차입금 성격의 어음할인을 포함한 조정총차입금/EBITDA는 15.1배에 달한다. 보유 유형자산 담보 설정 비중도 높아 추가 차입 여력 역시 제한적이라는 분석이다.

김유빈 나이스신용평가 선임연구원은 "2025년 말 조정순차입금의존도 28.9%, 조정총차입금/EBITDA 15.1배로 신용등급 하향조정 검토 요인을 충족하고 있다"면서도 "다만, 2026년 중 일부 저가 품목 납품 종료, 마진율 인상이 예정되어 있는 점을 감안할 때 총차입금/EBITDA 개선 될 것"이라고 전망했다.

도시은 기자 eqw5817406@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지