이 기사는

2026년 02월 2일 16:18 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

CJ(001040) ENM이 콘텐츠 중심의 다각화된 포트폴리오로 안정적인 사업기반을 유지하고 있지만, 콘텐츠 투자 확대와 광고시장 부진으로 수익성 회복에는 시간이 필요할 것으로 보인다. 글로벌 투자에 따른 자본적지출(CAPEX)이 지속적으로 발생하면서 차입 부담이 지속되는 상태다.

(사진=CJ ENM)

2일 나이스신용평가에 따르면 CJ ENM은 지난해 3분기 기준 매출액은 3조 6968억원으로 전년 동기 대비 7.35% 증가했으나, 같은 기간 세금전이익(EBIT)은 635억원에서 469억원으로 26.14% 떨어졌다. 이에 EBIT 마진율 또한 1.8%에서 1.3%까지 낮아졌다. EBIT 마진율이란 기업이 매출액 1원당 얼마의 이익을 남기는지를 보여주는 지표다. EBIT 마진율이 감소하면 기업 운영의 수익성이 떨어진다는 뜻이다.

CJ ENM은 2021년까지 연간 기준으로 7~8% 수준의 EBIT 마진율을 기록하며 양호한 수익성을 유지해왔다. 그러나 2023년에는 티빙의 콘텐츠 제작 확대에 따른 손실 증가, 미국 내 작가·배우 파업으로 인한 피프스시즌의 딜리버리 지연, 광고시장 침체, 커머스 부문 고정비 부담 확대, 영화 흥행 부진 등 복합적 요인으로 인해 146억원 적자전환 했다.

김나연 나신평 연구원은 “지난 3분기에는 티빙의 네이버제휴 종료로 인한 이용자수 일시적 감소와 광고시장 회복지연에 따른 TV광고매출 감소로 적자 전환됐다”면서 “방송 광고시장 위축에 따른 TV광고 수익 둔화, 콘텐츠 무형 자산 상각비 증가 등의 영향으로 중단기적으로는 2022년 이전 대비 낮은 수준의 수익성이 이어질 것”이라고 전망했다.

CJ ENM은 사업 효율화를 위해 사업부문을 크게 △ 미디어플랫폼 △ 영화·드라마 △ 음악 △ 커머스로 나눠져 있다. 미디어플랫폼 부문은 전반적인 방송광고 시장 부진으로 TV 광고 매출이 줄어들면서 지난 3분기 매출은 전년 대비 8.9% 감소했다.

반면 영화드라마 부문은 2024년 피프스시즌의 콘텐츠 정상화에 힘입어 56.1% 성장했고, 전체 매출의 약 30%를 차지하는 커머스 부문 역시 모바일라이브 커머스 거래액 성장과 우수한 수익성을 기반으로 회사 실적을 견인 중이다.

(출처=나이스신용평가)

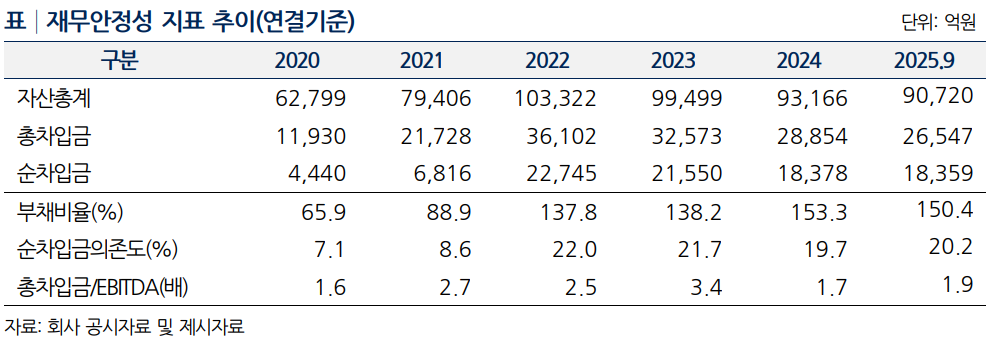

재무 부담은 대규모 콘텐츠 투자로 한때 확대됐으나 최근 들어 완화 흐름이 나타나고 있다. 지난 2022년 피프스시즌 인수 이후 연간 CAPEX 규모가 1조원 이상으로 늘며 차입금이 증가했지만 2024년 CJ라이브시티 사업 해제에 따른 유동화차입금 상환과 넷마블 지분(5%) 매각 등을 통해 재무 부담이 다소 줄었다.

지난해 3분기 기준 총차입금은 2조 6547억원, 순차입금은 1조 8359억원이다. 총차입금 대비 EBITDA 배수는 1.9배로 관리 가능한 수준이라는 설명이다. 부채비율은 150.4% 순차입금의존도는 20.2%로 양호한 수준에 머물고 있다.

김 연구원은 “현금성 자산 보유액은 8188억원으로 최근 회사의 단기성 차입금 규모를 고려할 때 단기적으로 창출 가능한 현금흐름만으로는 만기도래 차입금에 대한 차환이 필요할 것”이라며 “다만 지난해 3분기 연결기준 담보로 제공된 유형자산 한도는 120억원에 그쳐 대부분의 유형자산이 담보로 묶여 있지 않은 만큼 추가 담보 제공 여력 등을 감안하면 금융기관 차입금의 만기 연장도 원활할 것”이라고 내다봤다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지