이 기사는

2026년 04월 17일 11:23 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자] LG CNS(

LG씨엔에스(064400))가 클라우드와 인공지능(AI) 중심의 사업 경쟁력을 바탕으로 안정적인 수익성과 재무구조를 유지하고 있지만, 일부 사업부 성장 둔화로 외형 확대 속도는 제한적인 수준에 머물고 있다. 다만 상장을 통한 자본 확충과 견조한 현금창출력을 기반으로 투자 확대 국면에서도 재무 안정성은 유지될 것으로 보인다.

(사진=LG CNS)

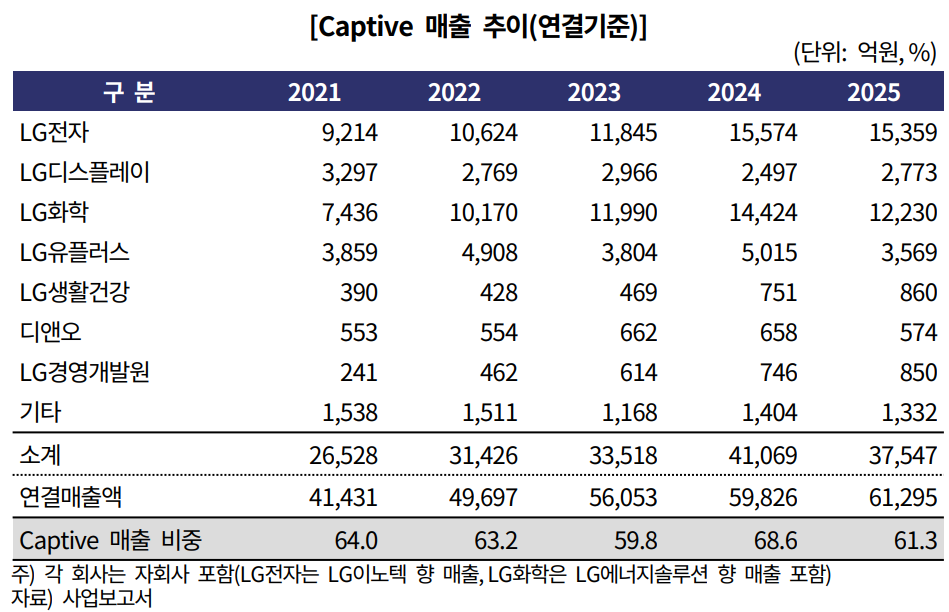

17일 한국기업평가에 따르면 LG CNS의 지난해 연결 기준 매출은 6조 1295억원으로 전년 대비 2.45% 증가하는데 그쳤다. 클라우드&인공지능(AI) 부문은 데이터센터 수주 확대를 중심으로 성장세를 이어갔지만, 스마트엔지니어링과 디지털Biz 부문에서 일부 대형 프로젝트 종료 영향이 반영되며 전체 외형 성장은 둔화됐다.

수익성은 오히려 개선됐다. 지난해 EBIT 마진은 9%로 전년(8.6%) 대비 상승했다. EBIT 마진율은 기업 운영의 효율성을 나타내는 지표로, 높을수록 수익성이 양호하다는 의미다. 과거 AI 프로젝트 관련 선투자 비용 부담이 완화되고 매출 확대에 따른 고정비 부담이 줄어든 영향으로 풀이된다. 상각전영업이익(EBITDA) 마진 역시 11%대를 기록하며 안정적인 이익창출력을 유지하고 있다.

(출처=한국기업평가)

김용근 한국기업평가 연구원은 최근 보고서에서 "경기 둔화 및 대외 불확실성에 따른 고객사 IT 투자 축소 가능성은 상존하나, 기술 발전 가속화와 정보보안 이슈 확산에 따른 IT 인프라 고도화 수요가 지속되면서 중단기 외형 성장세는 유지될 전망"이라며 "금융·공공·물류 등 비계열 영역에서도 수주 레퍼런스를 확대하고 있지만 Non-Captive 매출은 일반적으로 Captive 대비 수익성이 낮아 향후 비중 확대 과정에서 수익성 변동 요인으로 작용할 수 있다"고 분석했다.

재무구조는 우수한 수준이다. 마곡사이언스파크 투자 일단락 이후 2020년부터 실질적인 무차입 상태가 지속되는 등 안정적인 재무구조가 유지되고 있다. 부채비율은 2023년 116.3%에서 2024년 112.2%, 지난해 79.7%로 지속적으로 하락하는 추세다. 특히 지난해 2월 유가증권시장 상장을 통해 약 6000억원 규모의 자금이 유입되면서 재무 완충력이 크게 확대됐다.

현금창출력도 뒷받침되고 있다. EBITDA 규모는 6000억원 후반 수준으로 안정적인 영업현금흐름을 창출하고 있으며 잉여현금흐름 역시 흑자를 유지하고 있다. 보유 현금 및 현금성 자산은 단기차입금을 크게 상회하고 있어 유동성 대응 능력도 충분한 것으로 평가된다. 다만 향후 투자 확대는 주요 변수다. LG CNS는 클라우드&AI, 스마트엔지니어링 분야를 중심으로 지분 투자와 인수합병을 추진할 계획이다.

김 연구원은 "현재의 재무 여력과 현금창출력을 고려할 때 단기적인 재무 부담은 제한적이지만 투자 집행 속도와 규모에 따라 재무지표 변동 가능성은 존재한다"라며 "IPO 당시 재무적 투자자인 맥쿼리가 일부 지분을 구주매출로 처분한 데 이어 추가 지분 매각이 이어지면서, 상장 이후 주주구성 변화에 따른 배당정책, 투자 우선순위, 인수·합병(M&A), 최대주주 중심의 지배구조 안정성 유지 여부를 지속적으로 점검할 필요가 있다"라고 설명했다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지