이 기사는

2026년 01월 20일 17:14 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 최윤석 기자] 홈플러스 사태에

메리츠금융지주(138040)가 직격탄을 맞았다. 앞서 메리츠금융지주는 산하 계열사를 통해 홈플러스의 대출금 리파이낸싱 딜에 참여했다. 하지만 지난해 3월 홈플러스 전단채 부실 사태 이후 관련 위험노출액(익스포저) 부실화를 피할 수 없었다. 다만 아직 우수한 수준의 수익성이 유지되고 있다는 점은 호평을 받았다.

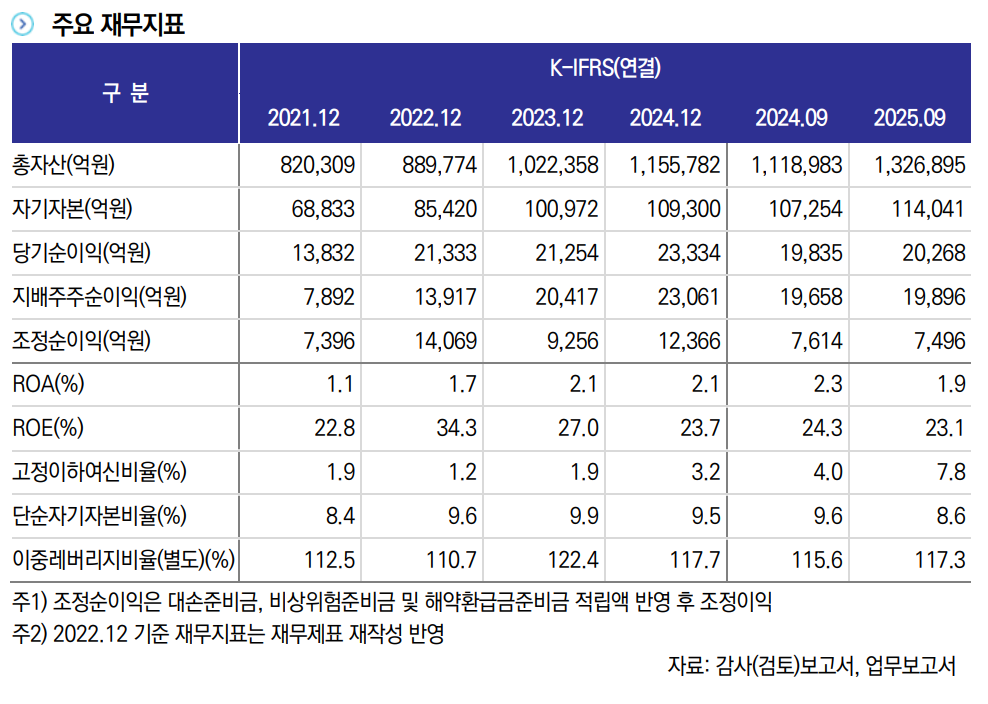

20일 한국신용평가에 따르면 메리츠금융지주의 지난 3분기 기준 부동산 익스포저는 31조2000억원으로 나타났다. 이는 연결 자본 대비 274% 수준이다. 같은 기간 고정이하여신비율은 7.8%로 전년 말 3.2% 대비 크게 상승한 것으로 나타났다.

(사진=한국신용평가)

3분기 고정이하여신비율의 급작스러운 상승은 홈플러스 담보대출 익스포저 약 1조2000원을 고정으로 분류한 영향으로 풀이된다. 메리츠금융지주는 작년 홈플러스 전단채 부실 사태 이후 해당 익스포저의 1.9% 규모를 충당금으로 쌓고 18.5% 상당의 대손준비금을 적립해야 했다.

앞서 메리츠금융지주는 지난 2024년 홈플러스의 대출금 리파이낸싱에 참여했었다. 만기일은 2027년 5월까지로 당시 홈플러스는 홈플러스 합정점을 포함해 62개 점포를 부동산담보신탁한 후, 메리츠금융그룹을 해당 신탁의 1순위 우선 수익권자로 설정했다.

")

(사진=메리츠금융그룹)

이에 따라 메리츠증권이 6551억원, 메리츠화재와 메리츠캐피탈이 각각 2808억원이 홈플러스 리파이낸싱에 자금을 투입했다 하지만 작년 3월 홈플러스 사태 이후 해당 익스포저의 신용 하락이 이어졌고 이는 곧 메리츠금융지주의 부담으로 남았다.

다만 최근 메리츠금융지주는 이제 부동산 금융보다는 기업금융 영업 확대를 이어가고 있다. 수익성 자체는 소폭 감소했지만 여전히 경쟁사 대비 높은 수준을 유지했다. 3분기 메리츠금융지주의 3분기 누적 총자산이익률(ROA)은 1.9%를 기록했다. 이는 전년 동기 2.3% 보다는 낮은 수준이지만, 여전히 1%대 후반의 높은 수준을 유지했다.

건전성 지표에선 고정이하여신비율은 7.8%를 기록했고 이어 요주의이하여신비율도 11.1%로 작년 말 6.7% 대비 두 배 가까이 상승했다. 하지만 대손충당금 적립 잔액은 3분기까지 5523억원에 불과해 고장이하자산 대비 충당금 규모는 20.2%로, 요주의이하자산 대비 충당금 비율은 14.2%로 낮아졌다.

결과적으로 메리츠금융지주의 건전성 관리 부담은 한동안 지속될 전망이다. 향후 여신 회수와 리스크 관리는 보다 강도 높게 운영돼야 할 것이란 조언이 나온다.

이재우 한국신용평가 수석연구원은 “메리츠금융지주는 메리츠증권을 비롯한 산하 계열사의 우수한 수익성을 유지하고 있다”라면서도 “하지만 홈플러스 익스포저를 비롯해 부동산 금융 관련 건전성 개선을 위한 노력이 필요해 보인다”라고 평가했다.

최윤석 기자 cys55@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지