이 기사는

2026년 04월 2일 11:42 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 홍준표 기자] 국민은행이 우수한 수익성과 재무건전성을 이어가고 있다는 평가를 받았다. 순이자마진(NIM) 하락과 제도 변화에 따른 수익성 부담 요인이 존재하지만, 핵심예금 기반의 조달 경쟁력과 비용 효율화, 선제적인 충당금 적립 능력을 감안하면 전반적인 신용도는 흔들리지 않는다는 분석이다.

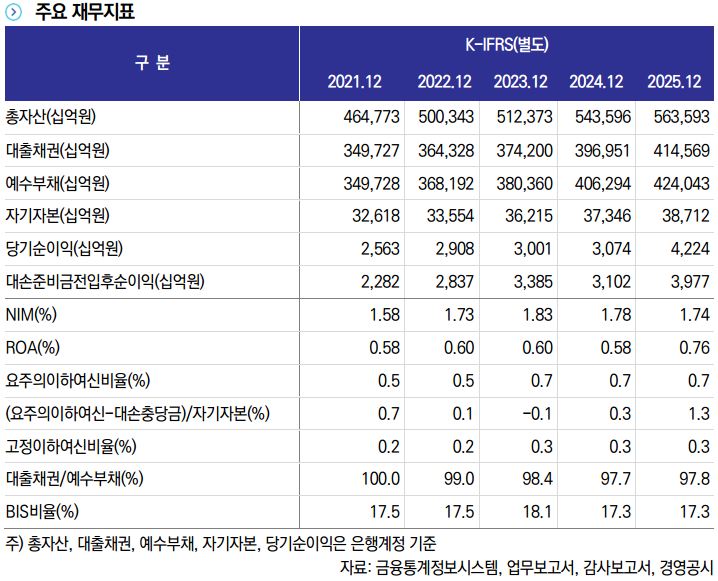

2일 한국신용평가에 따르면 국민은행의 2025년 총자산은 563조5930억원, 대출채권은 414조5690억원, 예수부채는 424조430억원으로 집계됐다. 당기순이익은 4조2240억원으로 전년 대비 큰 폭 늘었고, 대손준비금 전입 후 순이익도 3조9770억원에 달했다. 같은 기간 NIM은 1.74%로 2023년 1.83%, 2024년 1.78%에 이어 하락세를 보였지만, 총자산이익률(ROA)은 0.76%로 전년 0.58% 대비 개선됐다.

")

(사진=국민은행)

한국신용평가는 국민은행의 확고한 시장 지위를 바탕으로 발행자 등급을 'AAA/안정적'으로 유지했다. 국민은행은 국내은행업 내 대출금 점유율 14.3%, 예수금 점유율 16.4%로 모두 1위를 기록하고 있으며, 소매금융을 중심으로 한 광범위한 고객 기반이 안정적인 영업기반으로 이어지고 있다는 평가다.

실적 측면에서도 이익체력은 견조했다. 2025년 영업이익은 5조6890억원으로 전년 5조2460억원보다 증가했고, 총영업이익은 10조7020억원을 기록했다. 이자이익이 10조1070억원으로 꾸준히 늘어난 데다 수수료이익도 9620억원으로 확대됐다. 유가증권 관련 이익은 감소했지만, 전반적으로는 이자이익 중심의 안정적 수익구조가 유지된 것으로 평가됐다.

건전성 지표는 여전히 업계 상위권이다. 2025년 말 기준 고정이하여신비율은 0.28%로 시중은행 평균 0.34%를 밑돌았고, 대손충당금/고정이하여신비율은 206.0%로 평균 165.1%를 크게 웃돌았다.

요주의이하여신비율은 0.69%로 2023년 이후 상승세가 이어지고 있지만, 적극적인 부실채권 상·매각과 보수적인 충당금 적립 정책을 감안하면 당장의 건전성 훼손 우려는 제한적이라는 평가다. 기업여신의 고정이하여신비율은 0.34%, 가계여신은 0.20%로 기업대출 쪽 리스크가 상대적으로 높게 나타났지만, 전반적인 수준은 관리 가능한 범위라는 진단이다.

자본적정성도 강점으로 꼽힌다. 2025년 말 BIS자기자본비율은 17.3%, 기본자본비율은 15.4%, 보통주자본비율은 14.9%를 기록했다. 2024년 환율 상승과 홍콩 ELS 관련 운영리스크 영향으로 자본지표가 일부 저하됐지만, 2025년 들어 대출 증가세 둔화와 위험가중자산 리밸런싱 효과로 방어력을 회복했다.

2026년부터 주택담보대출 위험가중치 하한 상향, 바젤Ⅲ 최종안에 따른 내부등급법 RWA 하한 강화, 스트레스완충자본 도입 등이 예정돼 있어 관리 부담은 커질 전망이지만, 현 수준의 자본여력은 규제 수준을 웃돈다는 평가다.

(사진=한국신용평가)

조달과 유동성 측면에서도 안정감이 두드러진다. 2025년 말 원화예대율은 98.1%로 규제비율 100%를 충족했고, LCR 통합기준은 106.9%, 외화기준은 166.9%로 모두 규제 수준을 상회했다. 전체 조달 가운데 예수부채 비중이 75.2%, 선순위채권 비중이 92.4%에 달해 시장성 조달 의존도가 높지 않은 구조라는 점도 강점이다. 예수금 내 저원가성 핵심예금 비중이 27.7%로 동종업계 평균보다 높다는 점 역시 금리 변동기 조달 경쟁력으로 연결된다.

다만 한국신용평가는 주택담보대출 위험가중치 하한이 15%에서 20%로 상향됨에 따라 중소기업대출 등 생산적 금융 자산 비중이 늘어날 수 있다는 점을 향후 모니터링 요인으로 꼽았다. 수익성에는 긍정적일 수 있어도 경기 민감도와 신용리스크 변동성이 커질 수 있다는 점은 부담이 될 수 있다는 설명이다.

윤소정 한국신용평가 수석연구원은 "자산 재편은 단기적으로 수익성에 긍정적일 수 있으나, 중소기업대출 비중 확대는 경기 민감도와 신용리스크 변동성을 높여 자산건전성의 위험을 확대시킬 수 있으며, 결과적으로 RWA 증가를 통해 자본적정성 지표에 부담으로 작용할 가능성이 있다"며 "생산적 금융 확대 과정에서 포트폴리오 리밸런싱 속도, 부문별 연체율 추이, 추가 충당금 부담 및 자본완충력의 변화 여부를 종합적으로 점검할 필요가 있다"고 진단했다.

홍준표 기자 junpyo@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지