이 기사는

2026년 06월 30일 14:58 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

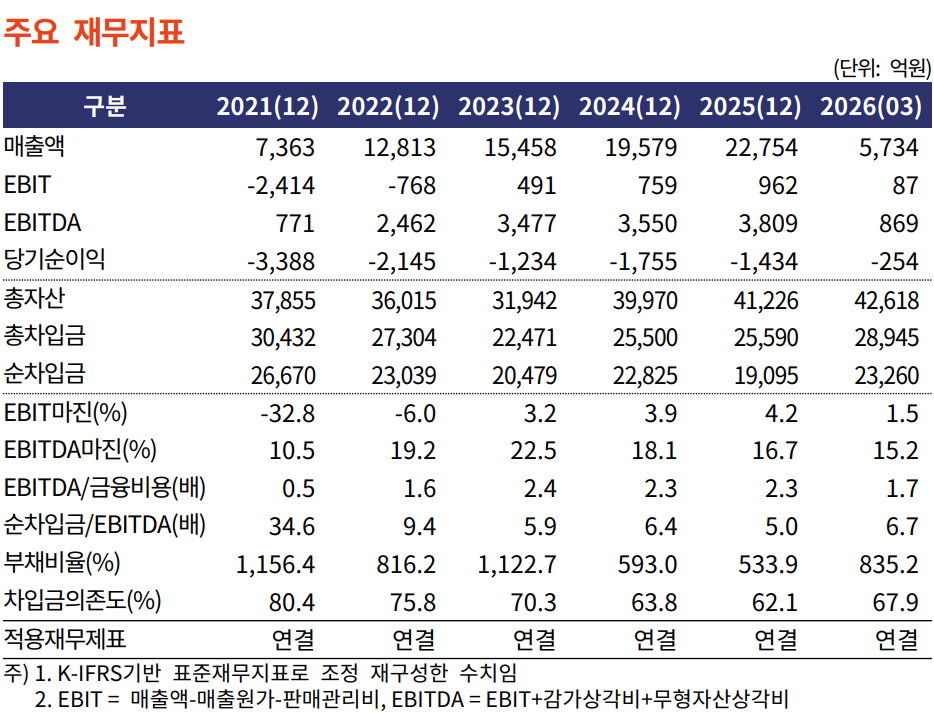

CJ(001040) CGV가 해외 영화사업과 CJ올리브네트웍스 편입 효과를 바탕으로 외형 성장과 영업실적 개선을 이어가고 있지만, 국내 영화관 사업의 부진과 높은 금융비용 부담으로 재무구조 개선 속도가 예상보다 더딘 것으로 나타났다.

(사진=CJ CGV)

30일 한국기업평가는 CJ CGV의 무보증사채 신용등급은 A-를 유지했지만 등급전망은 '긍정적'에서 '안정적'으로 변경했다. 해외 사업이 실적을 뒷받침하고 있지만 국내 영화시장 회복이 지연되는 가운데 투자 확대와 금융비용 부담이 이어지면서 단기간 내 추가적인 신용도 개선 가능성은 제한적이라는 이유에서다.

(출처=한국기업평가)

CJ CGV의 지난해 연결 기준 매출은 2조 2754억원으로 전년 대비 16.2% 증가했고, 영업이익도 962억원으로 26.7% 늘었다. 지난해 6월 편입된 CJ올리브네트웍스의 실적이 온전히 반영된 데다 베트남과 인도네시아, 중국 등 해외 영화사업이 성장세를 이어간 영향이다. 올 1분기에 영화 '왕과 사는 남자' 흥행과 동남아 사업 성장, 올리브네트웍스 실적 확대 등에 힘입어 영업이익 87억원을 기록했다.

반면 순이익은 여전히 적자를 벗어나지 못하고 있다. 지난해 금융비용이 1665억원 발생한 데다 영화관 사용권 자산 손상차손 539억원과 튀르키예 법인 기업인수가격배분(PPA) 손상차손 503억원 등이 반영되면서 1434억원의 당기순손실을 기록했다. 올해 1분기에도 금융비용이 511억원으로 영업이익을 크게 웃돌면서 -254억원 순손실이 이어졌다.

안동민 한기 연구원은 "해외 영화사업과 종속회사들의 실적 개선에도 불구하고 국내 영화관 사업의 회복세가 기대에 미치지 못하고 있으며, 금융비용과 투자 부담이 지속되면서 재무안정성 개선 속도가 둔화됐다"면서 "특히 국내 영화관 수익성이 단기간 내 의미 있게 회복되기는 쉽지 않을 것"으로 전망했다.

국내 영화관 사업은 여전히 가장 큰 부담 요인으로 꼽혔다. 코로나19 이후 관람객이 일정 수준 회복됐지만 OTT 확산과 소비심리 위축, 높은 관람료 부담 등으로 코로나 이전 수준에는 미치지 못하고 있다. 지난해 국내 누적 관람객은 1억 609만명으로 전년보다 14% 감소했다. 올해 들어서는 영화 '왕과 사는 남자' 흥행으로 회복 조짐이 나타났지만 구조적인 관람 수요 회복 여부는 여전히 불확실하다는 분석이다.

실제 국내 영화사업은 지난해 매출이 6604억원으로 감소했고, 영업손실도 495억원으로 전년보다 확대됐다. 희망퇴직에 따른 일회성 비용까지 반영되면서 수익성이 악화됐다. 올해 1분기에도 영업손실 66억원을 기록하며 적자를 이어가고 있다.

반대로 해외 사업은 국가별로 차별화된 회복세를 보이고 있다. 베트남은 로컬 콘텐츠 흥행과 비용 효율화로 지난해 영업이익이 374억원까지 증가하며 역대 최대 실적을 기록했다. 중국도 구조조정 효과와 로컬 콘텐츠 흥행으로 흑자 전환에 성공했고, 튀르키예 역시 올해 1분기 흑자로 돌아섰다. 여기에 CJ올리브네트웍스는 지난해 영업이익 845억원을 기록하며 연결 실적의 안정성을 높이고 있다.

재무구조는 여전히 개선 과제가 남아 있다. 지난해 잉여현금흐름(FCF)은 1114억원 흑자를 기록하면서 연말 순차입금은 1조 9095억원으로 전년보다 감소했다. 하지만 올해 1분기에는 포디플렉스 장비 납품과 사이트 설치 관련 운전자본 증가, 자본적 지출(CAPEX) 확대, 신종자본증권 상환 등이 겹치며 FCF가 340억원 적자로 전환됐다. 이에 따라 3월 말 순차입금은 다시 2조 3260억원으로 늘었다. 부채비율도 지난해 말 533.9%에서 올해 3월 말 835.2%로 상승했다.

문제는 포디플렉스와 올리브네트웍스를 중심으로 투자지출이 확대되는 데다 CGI홀딩스 인수금융 관련 우발채무 가능성도 잠재 리스크로 남아 있다는 점이다. 자체 영업현금창출력만으로 의미 있는 수준의 재무구조 개선을 이루기까지는 시간이 다소 걸릴 전망이다.

안 연구원은 "다만 CJ그룹의 지원 가능성은 신용도를 지지하는 요인"이라며 "지주사인 CJ는 2020년 이후 여러 차례 유상증자와 올리브네트웍스 현물출자 등을 통해 CJ CGV를 지원해왔으며, 올해 신종자본증권 발행 과정에서도 자금보충약정을 제공했다"고 말했다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지