이 기사는

2026년 04월 29일 16:05 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김소윤 기자]

SK디앤디(210980)의 자산운용 자회사 디앤디인베스트먼트(DDI)가 매출 대부분을 그룹 내 프로젝트에서 올리는 것으로 확인됐다. 이에 따라 DDI는 외부 투자 자산을 운용하는 독립 운용사라기보다는, 그룹 내 프로젝트를 중심으로 수익을 창출하는 내부 연계형 운용사에 가깝다는 분석이 나온다. 이 경우 운용 수익이 외부 시장 확대에 따라 자연스럽게 늘어나기보다는, 그룹 내 개발 물량과 프로젝트 성과에 좌우될 수 있다는 한계가 있다는 지적이 나온다.

.")

세미콜론 문래 (사진=디앤디인베스트먼트).

DDI 수익, 전체 매출 대비 특수관계자 비중 압도적

29일 DDI의 감사보고서 주석에 따르면 지난해 기준 전체 매출은 약 171억원 수준으로, 이 가운데 특수관계자 매출은 약 161억원으로, 전체의 대부분을 차지하는 것으로 나타났다.

수익은 세미콜론 문래·수송을 비롯해 레지덴셜, 백암 로지스틱스 등 프로젝트별 리츠·PFV(프로젝트 금융투자회사)에서 발생하고 있다. 세미콜론 수송 위탁관리부동산투자회사에서 약 60억원, 세미콜론 문래와 일부 리츠에서 각각 10억원 안팎의 매출이 발생하는 등 주요 수익원이 개별 투자기구에 분산돼 있었다.

이처럼 매출 대부분이 특수관계자 거래에서 발생한다는 점은, DDI가 외부 자산 운용보다는 그룹 내 프로젝트를 중심으로 수익을 창출하는 구조임을 보여주는 대목이다. 이 경우 운용 수익이 외부 시장 확대에 따라 자연스럽게 늘어나기보다는, 그룹 내 개발 물량과 프로젝트 성과에 좌우될 수 있다는 한계가 있다. 특히 리츠·PFV 중심의 수수료 구조 특성상 수익 규모가 제한적인 가운데, 프로젝트별 성과 변동에 따라 수익 안정성도 영향을 받을 수 있다는 지적이다. 결과적으로 운용 부문이 본사 PF 리스크를 흡수하거나 보완하는 역할을 얼마나 수행할 수 있을지는 추가적인 검증이 필요하다는 평가가 나온다.

회사 측은 이러한 구조가 사업 모델상 자연스러운 흐름이라는 입장이다. SK디앤디 관계자는 <IB토마토>와의 통화에서 "대부분의 개발 사업이 리츠나 PFV를 활용한 공동 개발 형태로 진행되고 있으며, DDI는 이 과정에서 설립된 투자기구와 위탁관리계약을 맺고 수수료를 받는다"며 "운용사 매출이 프로젝트에서 발생하는 것은 일반적인 방식"이라고 설명했다.

")

세미콜론 수송 (사진=디앤디인베스트먼트)

DDPS, 에피소드·세미콜론·물류 운영으로 현금 흐름 연결

사업 운영을 담당하는 계열사 디앤디프라퍼티솔루션(DDPS)은 운용 수익에 더해 임대와 운영에서 발생하는 현금 흐름을 보완하는 역할을 맡고 있다. 에피소드(주거)와 세미콜론(코리빙·오피스), 물류센터 자산 운영을 통해 발생하는 임대료와 운영보수를 SK디앤디 연결 실적으로 이어주는 기능이다.

실제 DDPS는 DDI와 달리 외부 매출 비중이 높은 모습이다. 지난해 기준 전체 매출은 약 864억원 규모인 반면, 특수관계자 매출은 약 19억원 수준에 그쳐 비중이 제한적인 것으로 나타났다. 이는 매출 대부분이 외부 고객을 대상으로 발생하고 있음을 보여주는 대목이다.

다만 특수관계자 거래도 일부 존재한다. SK디앤디와의 거래에서는 약 6억원의 매출과 16억원의 매입이 확인됐으며, 레지덴셜·세미콜론 등 위탁관리부동산투자회사(SPC)에서도 10억~16억원수준의 매출이 분산돼 발생했다.

SK텔레콤(017670), SK쉴더스 등 계열사와의 용역 거래도 일부 포함됐다.

이처럼 DDPS는 일부 내부 거래를 포함하면서도, 전반적으로는 외부 매출을 기반으로 임대·운영 수익을 창출하는 사업 축으로 자리 잡고 있다는 평가다. DDI가 프로젝트 단위 수수료 중심의 운용 구조라면, DDPS는 실제 운영 과정에서 현금 흐름을 만들어내는 역할에 무게가 실린다.

회사 관계자는 <IB토마토>와의 통화에서 "DDPS는 직접 투자와 마스터리스, 로컬스티치 인수 등을 통해 운영 자산 규모를 확대하고 있으며, 규모의 경제를 바탕으로 수익성을 키워가는 단계"라며 "DDI 역시 기관 투자자 자금을 기반으로 AUM을 확대하고 있는 만큼, 두 사업 모두 자산 성장과 함께 수익성을 높여갈 것"이라고 설명했다.

개발부터 운영까지 한 틀에…'운영형 모델' 구축

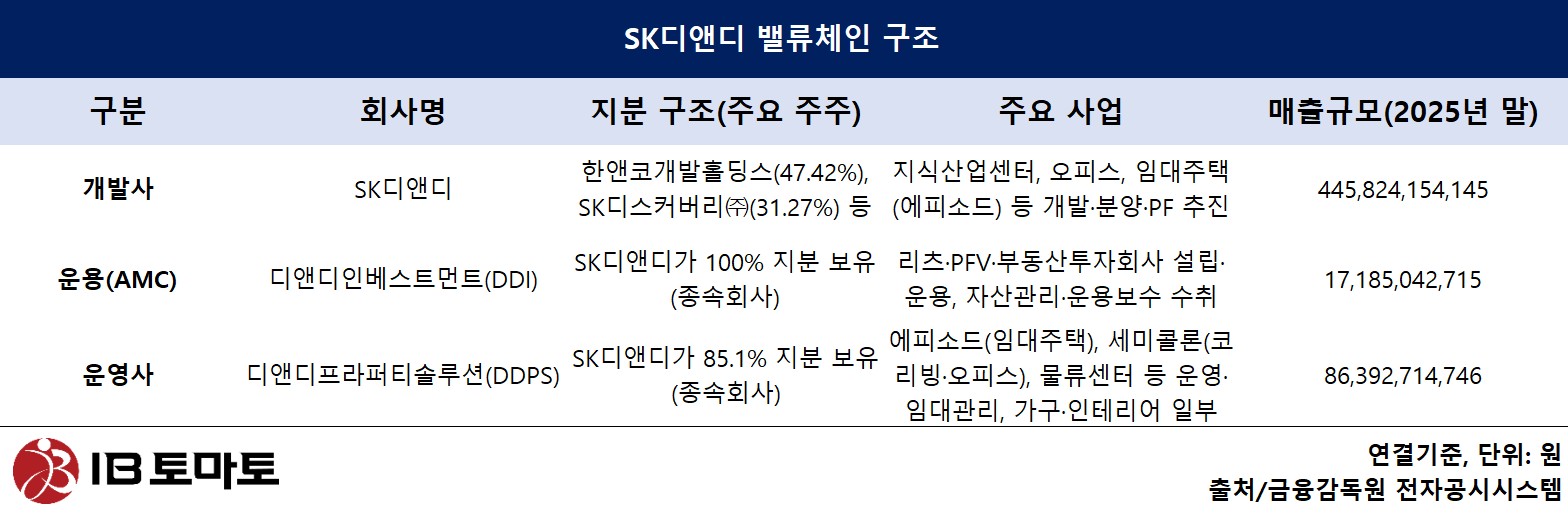

현재 SK디앤디는 개발·운용·운영을 한 그룹 안에 묶는 수직계열 구조를 갖추고 있다. 최근 SK디앤디의 사업보고서에 따르면 우선 모회사는 지식산업센터·오피스·임대주택 등을 개발하는 역할을 맡고, 자산운용 자회사 DDI는 SK디앤디가 100% 지분을 보유한 종속회사로 리츠·PFV(프로젝트 투자금융회사) 운용을 담당한다. 운영 자회사 디앤디프라퍼티솔루션(DDPS) 역시 SK디앤디가 약 85.1% 지분을 보유하며 임대·운영을 맡고 있다. 개발을 중심으로 운용과 운영 자회사를 직접 지배해 사업 전 과정을 계열사로 연결한 수직계열 '풀 밸류체인'을 구축한 셈이다.

앞서 SK디앤디는 지난 2024년 인적분할(신설회사

SK이터닉스(475150))을 통해 부동산과 신재생에너지 사업을 분리하며 부동산 전문회사로 재편됐고, 이를 계기로 현재의 밸류체인을 한층 공고히 하며 '운영형 디벨로퍼' 모델을 구체화하기도 했다.

부동산 디벨로퍼(개발사)들은 예전처럼 '짓고 팔고 끝내는' 방식만으로는 버티기 어려운 환경에 놓여 있다. 분양 시장이 흔들리고 PF 부담이 커지면서, 건물을 지은 뒤에도 임대와 운영을 통해 꾸준한 현금 흐름을 확보하는 '운영형 디벨로퍼' 모델이 대안으로 떠오르고 있다.

이런 흐름 속에서 SK디앤디는 개발·자산운용·운영을 한 틀로 묶는 사업 방식을 당초부터 구축하고, 그 성과를 시장에서 시험받는 단계에 들어섰다. 운영형 모델이 실제로 수익과 리스크를 얼마나 흡수할 수 있는지를 보여주는 하나의 사례로 주목된다는 평가다.

김소윤 기자 syoon133@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지